De KIA-regeling

Dit artikel behandelt de Kleinschaligheidsinvesteringsaftrek (KIA) in 2025, inclusief aftrekpercentages, belangrijke voorwaarden en strategieën om belastingvoordeel te optimaliseren.

FISCAAL

4/20/20252 min lezen

De Kleinschaligheidsinvesteringsaftrek (KIA) in 2025: Slimme strategieën voor belastingvoordeel

Als ondernemer kun je flink besparen op je belasting door strategisch gebruik te maken van de Kleinschaligheidsinvesteringsaftrek (KIA). Deze regeling biedt aftrek voor investeringen in bedrijfsmiddelen, afhankelijk van het totaal geïnvesteerde bedrag per jaar.

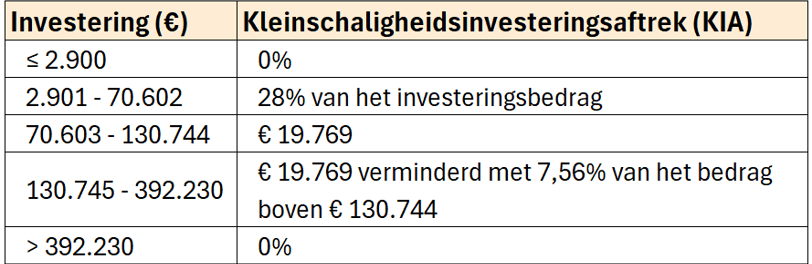

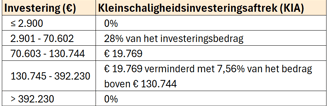

KIA-tabel 2025: Hoeveel aftrek krijg je?

De Kleinschaligheidsinvesteringsaftrek (KIA) in 2025 hangt af van het totale investeringsbedrag per boekjaar, zoals weergegeven in de tabel. Investeringen tussen € 2.901 en € 70.602 leveren een aftrek van 28% op, terwijl bij investeringen tussen € 70.603 en € 130.744 een vast bedrag van € 19.769 geldt. Boven € 130.744 neemt dit bedrag af met 7,56% van het deel boven deze grens. Bij investeringen boven € 392.230 vervalt de aftrek volledig. Dit maakt strategische planning essentieel: bundelen of spreiden van investeringen kan de fiscale voordelen beïnvloeden, vooral rond de afbouwgrens van € 130.744. Wil je dat ik een berekening maak om dit verder te verduidelijken?

Wanneer bundelen geen nut heeft

Bundelen van investeringen is vooral voordelig als je onder de € 130.744 blijft, maar kan nadelig uitpakken wanneer je boven deze grens uitkomt. Stel:

Je hebt dit jaar al € 100.000 geïnvesteerd en overweegt nog € 40.000 extra te investeren.

Hierdoor kom je uit op een totaal van € 140.000, wat betekent dat de aftrek daalt vanwege de 7,56% vermindering boven € 130.744.

Laten we dit vergelijken met spreiding:

Als je de € 40.000 investering verplaatst naar volgend jaar, ontvang je in beide jaren de maximale KIA (€ 19.769 in 2025 en opnieuw in 2026).

Doe je alles in één jaar, dan ontvang je minder aftrek door de afbouwregel, waardoor je belastingvoordeel lager uitvalt.

Dit laat zien dat bundelen niet altijd optimaal is en het belangrijk is om de investeringsbedragen goed af te stemmen op de KIA-grenzen.

Wat valt er niet onder de KIA?

Niet alle bedrijfsmiddelen komen in aanmerking. Denk aan personenauto’s (tenzij gebruikt voor beroepsvervoer), woonhuizen, grond, goodwill, en bedrijfsmiddelen onder € 450.

Desinvesteringen: Wat gebeurt er bij verkoop?

Verkoop je binnen vijf jaar een bedrijfsmiddel waarvoor je KIA hebt ontvangen? Dan kan een desinvesteringsbijtelling gelden, waardoor je een deel van de genoten aftrek moet terugbetalen. Dit voorkomt dat ondernemers de regeling misbruiken door bedrijfsmiddelen snel door te verkopen.

Dubbel belastingvoordeel: KIA én afschrijvingen

Naast de KIA kun je ook afschrijvingen toepassen, waardoor je jaarlijks een deel van je investering van je fiscale winst mag aftrekken. Dit betekent dat je dubbel profiteert van belastingvoordelen:

Directe aftrek via de KIA (eenmalig voordeel bij aanschaf).

Langdurige aftrek via afschrijvingen (jaarlijks voordeel).

Conclusie: Strategie bepaalt je belastingvoordeel

De KIA biedt ondernemers een kans om slim belasting te besparen. Door investeringen goed te plannen en door rekening te houden met de grens van € 130.744, kun je het maximale uit deze regeling halen.